. 차이넥스트, KWEB, 심천지수를 Top pick으로 제시하며, 시장보다는 이 안에서 산업을 골라라.

2. 가능하다면 재무 레버리지를 사용하는 기업이 좋고, 기존 산업을 파괴하는 혁신 기업이면 더 좋다.

3. 중국위안화는 강세가 될 가능성을 보고 있다. 세계는 중국을 배제할 수 없을 것.

. 제조에서 기술혁신으로 변하는 것을 막고 싶은 것이지 미국도 중국을 원한다. 특히 미국의 Money(월-스트리트)가

1. 성장하는 기업을 사라.

2008년과 2020년의 주식시장의 하락 사이클의 차이점은 2008년은 금융위기였기 때문에 망하는 기업들이 많았고, 이로 인해 공급과 수요의 사이클에서 공급을 억제하는 역할을 해주었다.

예로, 반도체가 공급과잉이었고, 1위부터 10위 업체가 존재했다면, 이 중 4~10위의 기업들이 망해서 반도체 공급을 못하게 되어 공급사이드가 줄어들거나 인수합병되면서 1,2,3위 업체들이 더욱 탄탄해지거나 기술력 진보를 이룰 수 있게 되었다.

그에 반해 2020년은 정부주도의 지원과 완만한 통화정책 및 저금리 기조로 인해 기존에 원래 약한고리에 존재해왔던 기업들과 자영업자들의 파산만이 존재했고, 큰 기업들의 파산은 없는 저리스크 구조에서 주식시장이 하락했고, 정부는 다시 한 번 2008년의 쇼크를 막기 위해 완화적인 통화정책과 재정정책을 쏟아부어 기업을 살려냈다.

이로 인해 2008년과는 다른 문제점이 발생했다.

기존에 많이 하락했던 기업들을 사놓으면 많이 쭉 올라갔는데에 반해

2020년에는 많이 하락한 기업들은 그대로 오르지 않는 사태가 발생하게 된 것이다.

그래서 기존의 Old 산업에서 하락한 기업보다는 세 가지에 부합되는 기업은 사도된다는 것을 제시한다.

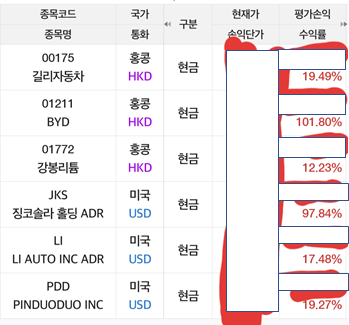

a. 영업이익보다 매출액이 크게 증가하는 기업은 사도 된다. []은 예시임.

. 현재 영업적자지만, 규모의 경제를 통해 매출액이 전부 영업흑자로 돌아설 전망인 기업 = [쿠팡]

. 기존 시장점유율의 판도를 뺏어오고 업종을 파괴하는 기업 = [테슬라]

. 기업의 제품이 너무 좋아서 산업의 성장 없이도 성장하는 기업 = [애플]

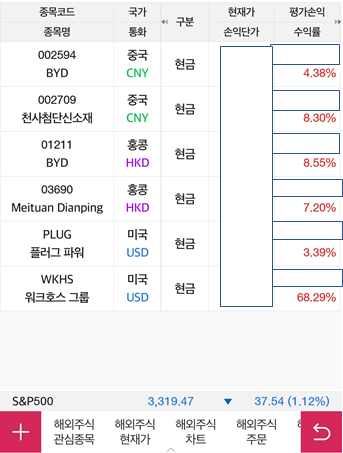

. 업종 또는 산업 자체가 크게 성장하는 기업일 가능성이 높다. = [메이투안, 딜리버리히어로] 등의 배달산업

b. 현재의 비즈니스가 기존(Old)의 비즈니스를 파괴하는 혁신을 일으키는 쪽에 돈이 집중되고 있다.

. 그러므로 스타트업에 자금 유입이 집중되고 있다. [르네사스IPO ETF, ARK 이노베이션 ETF] 등

. 이러한 기업들의 대부분이 After 코로나 시대를 맞이한다.

c. 저성장과 저금리 기조에서의 투자 기조는 재무레버리지를 사용하는 기업일수록 유리하다.

. 그러므로 저성장 국가일지라도 시장이 아니라, 개별 종목 및 특정 산업을 사는 것이 유리하다.

결론적으로 ETF와 같은 것보다는 재무레버리지를 이용한 고성장 기업을 사는 것이 유리하다.

. 그러나 더 이상 ROE를 통한 재무레버리지 지표는 크게 도움이 안될 수 있다.

특히 무형자산의 데이터 플랫폼이나 컨텐츠 기업일수록 그 의미가 무색해진다.

2. 중국에 버블이 올 가능성이 매우 높고 현재는 초입 구간

중국을 이야기하기 전에 먼저 중국의 이전 이야기를 따라올 필요가 있다.

첫 번째로, 중국이 부채위기로 망할 것이라는 것.

이는 반은 맞고 반은 틀리다. 왜냐하면 부채라는 것은 존재는 하지만 어떠한 시그널에 의해서 터지는 것이기 때문이다.

다르게 말하면, 돈을 빌려주던 채권자가 돈을 돌려달라고 요청했을 때, 채무자가 갚지 못할 때 발생하는 문제인데

이들 대부분이 국유기업 또는 국영기업에 있기 때문에 중국정부에서 크게 닥달하지 않는다는 점에 있다.

그래서 터지냐 마냐의 문제보다는 정부가 어떻게 해결할것인가에 달려있다.

그래서 국영기업의 부채의 대부분이 사실 국가에 있어 이를 해결해야 하는 문제에 직면했고

이를 해결하기 위해 국영기업의 재무레버리지를 억제시키기 위해 다른 민간기업을 키우고

기업 구조조정을 통해 해결해야 하는 문제에 직면해있었는데, 이를 해결하기 위해선

기존 제조업 중심의 발전이 아닌 기술/IT/테크 기업들과 같은 고성장 산업의 재편이 일어날 수 밖에 없었다.

기술기업을 키우고 이를 통해 재무구조 개선에 나서려고 하자 미국에게 공격받은 것이 지난 2018~2019년 미중무역분쟁이었고

이 때 미국이 요구했던 중심엔 화웨이 외 8개 기술/IT/테크 기업이었으며 대부분이 비메모리나 AI, 음성인식과 같은

하이테크 기업들로 미국의 주요 산업과 맞물리는 기업들이었다.

결과적으로 중국은 미국이 뭐라하던 하이테크 기업들은 포기할 수 없다.

두 번째로, 이보다 더 중요하게 바라보아야 할 것은 중국의 실업률 개선이다.

특히 중국은 공산정부이기 때문에 100% 고용 보장을 우선시하여야 한다.

이 때문에 중국엔 좀비기업(망해야하지만 정부가 망하도록 두지 않는 적자기업)들이 만연해있어

이러한 기업에 대한 투자는 극히 피해야 한다.

그런데 문제가 생긴 것이 중국의 고학력 실업자이다.

중국의 경제발전계획과 동시에 자본수입이 증가하면서 고학력자와 중산층의 속도가 빠르게 늘어나고 있고

이를 충당해야하는 것도 결국 고성장 산업 즉, 돈을 많이 주어야 하는 기업들이라는 것이기 때문에

결과적으로 중국은 기술력진보를 포기할 수 없고, 포기한다면 이는 체제유지를 포기하는 것과 같은 일에 직면해있다.

세 번째로, 중국의 국영기업은 시진핑 정부 입장에서는 골치거리다.

시진핑 정부의 입장에서 과거의 산업은 후진타오 전 주석과 덩샤오핑과 같은

이전 국가주석들이 밀어주던 잔재와도 같다.

그렇게 시진핑 주석이 탄생하자, 이후에 탄생하게 된 기업이 알리바바 그룹과 텐센트, 그리고 JD그룹 징동닷컴이었다.

이들의 공통점은

첫 번째 국가가 소유하는 국영기업이 아닌 민영기업이라는 점(그러나 국가의 눈치를 본다)

두 번째 기존의 산업(철강,조선,자동차)과 같은 기업이 아닌 디지털 플랫폼(트랜스포메이션) 산업이라는 점

세 번째는 재무레버리지를 극대화했던 저금리 기조에서 정부 지원을 크게 받았던 기업이었다는 점이다.

그러므로 결론은 기존의 국영기업이 포함된 시장이 아닌 특정 산업을 사는 것이 유리하고,

특정 산업에서도 상위권에서 재무레버리지를 통한 고성장 기업을 사는 것이 유리하며

매출액의 성장이 꾸준한 우상향 기업을 사는 것이 유리할 것이다.

네 번째로, 미국이 공격한 것은 중국의 기술이지, 중국 시장 자체는 아니다.

트럼프가 요청했던 기조는 항상 기술을 따라잡지 말 것, 그리고 화웨이와 그 중심이었다.

그리고 요구했던 것은 중국 시장 망해라가 아닌 중국 위안화의 강세와

미국의 농수산품 구매 요구였다.

이는 미국도 중국의 소비가 필요하며 미국은 중국에게 공생관계를 요구한 것과 같다고 해석된다.

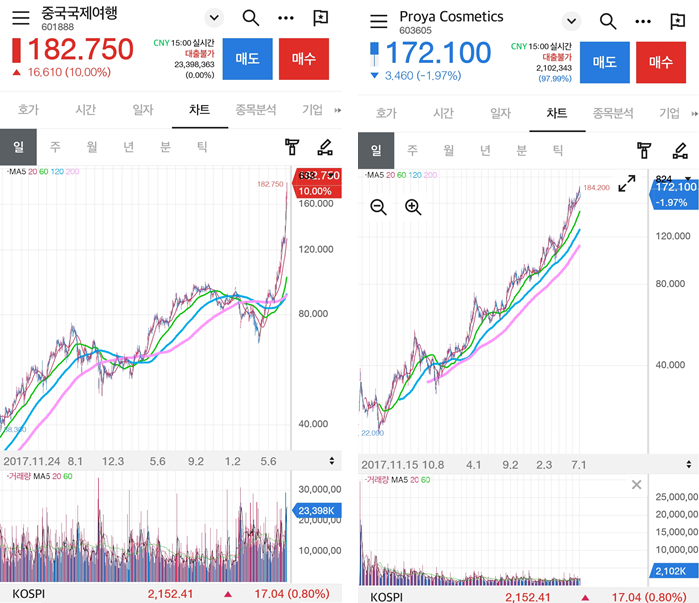

3. 기술적 분석에서 버블이 예상된다.

중국은 기술적분석에서도 비슷한 패턴의 그림을 나타내고 있다.

큰 흐름에서 주봉 또는 월봉에서 크게 침체가 일어났던 사이클이 도래하면

중국은 그 다음부터는 크게 상승하는 결과를 보여왔다.

이를 추측하면, 중국은 주식과 부동산 자금의 쏠림이 사이클적으로 반복된다는 점인데

주식의 침체가 올 때 부동산으로 자금이 쏠렸고

침체가 끝이나면 부동산에서 주식으로 자금이 돌아왔다.

즉, 지금은 부동산 자금이 주식으로 쏠림이 있는 시기일 가능성을 보고 있다.

그리고 큰 침체기가 올 때마다 중국은 통화정책과 재정정책을 통한 완화적인 기조를 펼쳐왔으며

시기적으로 중국의 시장개방과 포스트 코로나가 물려들어가면서 역대급 통화정책과 재정정책을 받았다.