동인 포인트

1) 노후화 설비의 교체 주기

2) 기존 전력망의 보강

3) 신규 전력망 이용자의 접속을 위한 신설

4) IRA, CHIPS 법 등으로 인한 미국 리쇼어링으로 인한 공장 증설

5) 신재생에너지 증가로 인한 배전반 신규 수요 증가

6) AI 산업의 확장으로 인한 데이터센터 증설 - 데이터센터와 반도체는 전기먹는 하마

개요)

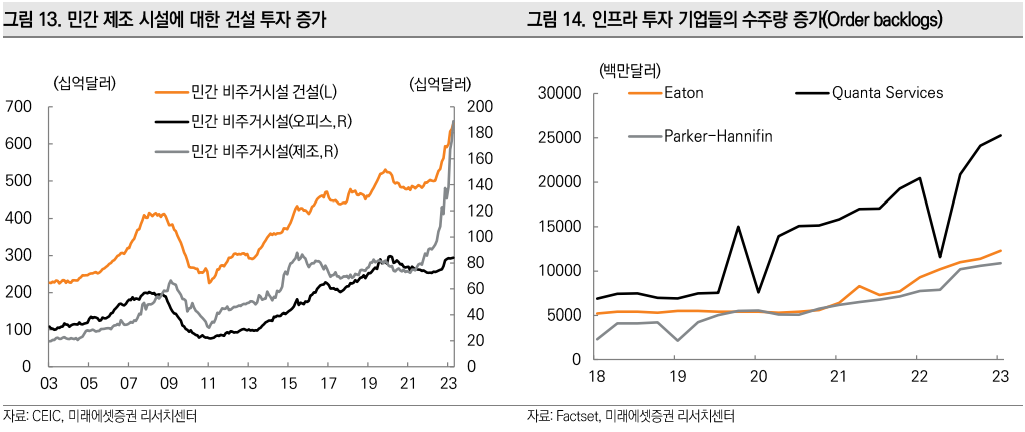

1) 교체주기로 인한 수요 증가로 미국 등 전력망 인프라 투자 확대 본격화

미국은 100 만 MW 이상의 전기를 발전할 수 있는 용량을 지닌 9,200 여개의 발전소가 있으나 설비가 노후화되어 정전이 자주 발생하고 있다. 가동 40 년 이상의 노후화된 송전선, 변압기가 약 70%에 이르고 있을 뿐만 아니라, 전력망의

안전장치 역할을 하는 차단기(Circuit breaker) 중 60% 이상이 45 년 넘게 사용되고 있다

노후화 전력망은 송배전 과정의 전력 손실과 전력품질 저하의 주요 원인이다.

2) 미국의 새로운 법안

IIJA (신규 일자리와 인프라 투자법 21.11)

MSP (핵심광물안보파트너십, 22.6)

IRA (인플레이션 감축법, 22.8)

Chips Act (칩스법, 23.3)

Big Wires Act(전력망 연결 법안, 통과X)

| IIJA(신규 일자리와 인프라 투자법 21.11, 1422조원) a. 전력망 재구축: 730억 달러 b. 철도 현대화: 660억 달러 c. 광대역 인터넷망 구축: 650억 달러 d. 기후 변화 대응: 470억 달러 e. 환경 프로젝트: 210억 달러 f. 수도 시스템 현대화: 150억 달러 g. 전기차 지원: 75억 달러 h. 농촌 지역 교통 현대화 보조금 지원: 20억 달러 |

| IRA(인플레이션 감축법, 22.8, 966조 4400억) a. 건강보험 개혁 법 보조금 b. 처방약 가격 인하 c. 최저 법인세율 15% 도입 d. 에너지 보안 및 기후대응 투자 |

| MSP (핵심광물안보파트너십, 22.6) 이 파트너십의 목적은 강력한 핵심광물 공급망 구축 및 국가들의 능력을 지원하여 광물의 생산, 가공, 재활용을 촉진하는 것이 목표이며, 실제로는 중국산 광물 수입을 막자는 의도 a. 강력한 핵심광물 공급망 구축 b. 국가들의 능력을 지원하는 방식 c. 핵심광물 생산, 가공 및 재활용 MSP 참여국 미국, 한국, 캐나다, 일본, 독일, 영국, 유럽연합 집행위원회, 핀란드, 프랑스, 호주, 노르웨이 조건 미국 내 생산 전기차여야 할 것 미국과 FTA를 맺은 나라의 광물로 만든 배터리를 만든 경우 |

| Chips Act (칩스법, 23.3) 반도체 등의 국가전략기술 산업에 투자할 경우 더 많은 세제 혜택을 주는 법안 미국에 반도체 공장 투자하면 세액공제 25%를 주고 반도체 시설 건립 및 연구개발에 530억 달러(약 68조 6700억)의 보조금을 지원하는 법 |

| BIG WIRES ACT (미국 전력망 연결 법안, 논의중) . 미국은 서부 - 동부 - 텍사스 등의 전력 교환이 되지 않는 상황 . 21년 텍사스 한파로 인한 공장 셧다운 등 송수신 문제로 지역 셧다운 발생 시, 복구 및 지원이 기술적으로 불가능한 상황. . 이로 인해 2021년 전력 고립으로 인해 250명이 사망하는 일이 발생. . 이를 해결하고자 수요 피크 지역에 최소 30%를 인근 지역으로 송전할 수 있도록 투자하는 법안 . The power transmission compromise that could unlock energy permitting deal https://www.politico.com/news/2023/05/25/transmission-compromise-energy-permitting-deal-00098826 |

3) IRA, CHIPS 법안 이후, 리쇼어링으로 인한 미국 내 공장 증설

반도체, 2차전지 등의 공장 증설 시, 5 ~ 10% 정도가 전선, 변압기, 배전반 신규 수요가 증가

최근 AI 클라우드 산업을 중심으로 전력 소모량이 급격하게 증가하고 있으며 신규 증설은 투자 가속화 요인

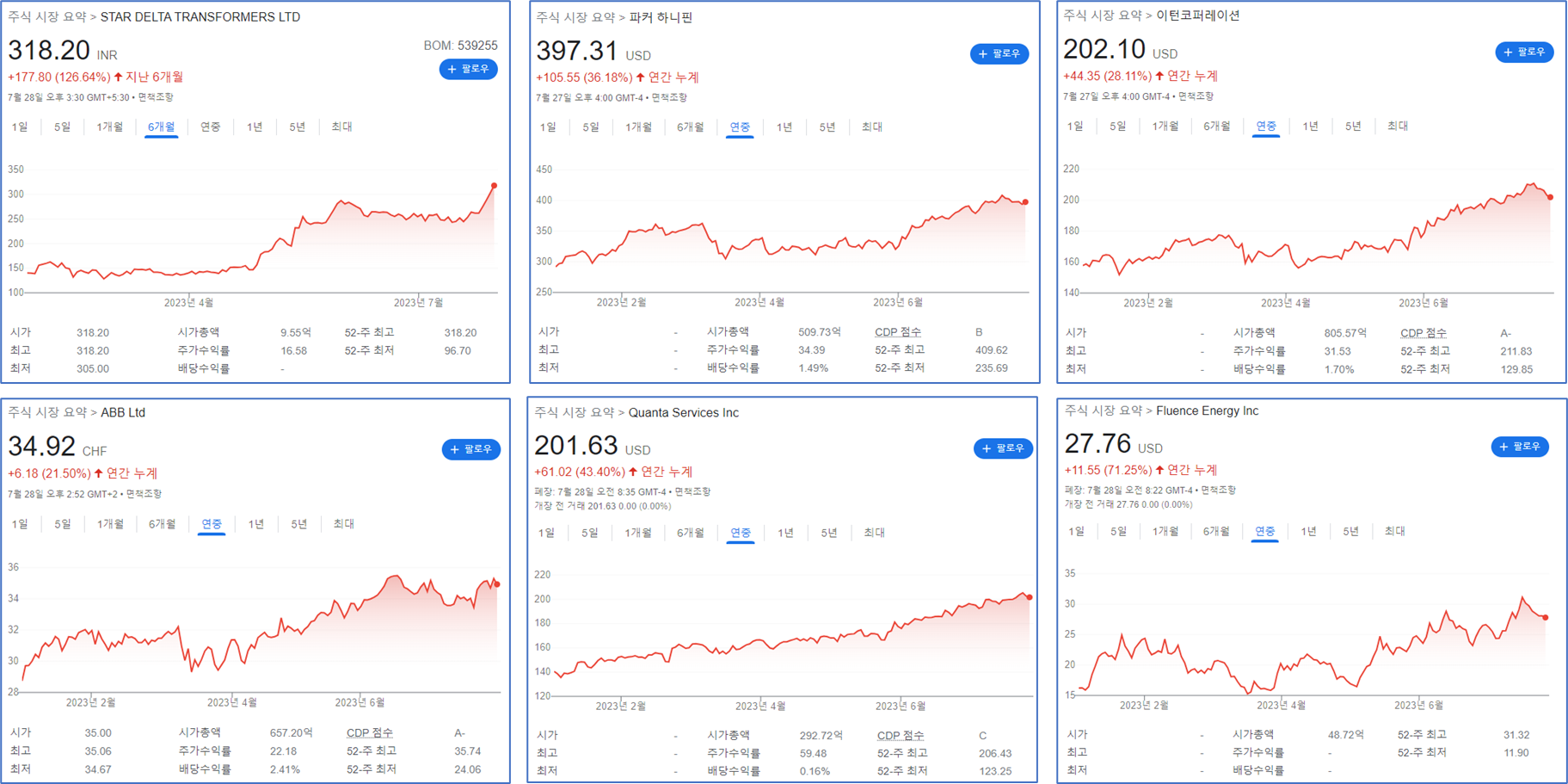

US Company Tracking : Eaton, Quanta Services, Parker-Hannifin, Fluence Energy(ESS), Monolithic Power Systems

4) 신재생에너지 공급망의 증가

기존 화력 발전은 수요지와 공급지가 붙어있었음, 그러나 신재생에너지는 수요지와 공급지가 떨어져있음.

신재생에너지 특징이 토지가 저렴해야 하며, 바람이 강하게 불거나 햇빛을 가리지 않아야 하니 수요지와 거리가 떨어짐

그렇다보니 중간 중간 변전소 설치가 필요하고, 자연스럽게 변압기 신규 수요가 증가

최근에는 주택지 등 신재생에너지 발전원이 작은 규모로 수요지 인근에 설치됨에 따라 배전망에 대한 투자 증가폭이 향후 수십 년간 더욱 커질 뿐만 아니라 원거리 지역의 신재생에너지 전력을 수요지 인근으로 송전하기 위한 송전망 투자도 중요해질 것으로 예상

6) 중동 지역의 다수의 메가(신도시) 프로젝트 추진

네옴시티는 사우디아라비아 북서부 시나이반도 인근에 조성되는 2 만 6500 ㎢ 크기의 친환경 미래도시로, 사우디 실권자 무함마드 빈 살만 왕세자가 추진하는 사회변혁 프로젝트 <비전 2030> 일환으로 추진되고 있다. 이에 따라 유가 상승으로 투자 동력을 확보한 사우디아라비아 등 중동 국가들로부터 전력망 인프라에 대한 수요는 확대될 것으로 예상한다.

7) 우리나라의 교체 수요 발생

우리나라의 경우도 올해 상반기(23.5.8)에 확정, 제 10 차 장기 송변전 설비 계획(2022~2036 년)에서 2036 년까지 필요한 투자 비용을 56 조 원 이상으로 될 것으로 예상된다. 이는 2 년 전 수립된 9 차 송변전 설비 계획(2020~2034 년) 당시 투자 비용인 29 조 원보다 2 배 가까이 늘어난 금액

통상 송변전 설비 외에 배전 설비투자에도 비슷한 수준의 비용이 들어간다는 점을 고려하면 전체 전력망 보강에는 100 조 원 이상이 소요될 것으로 예상된다.

https://news.nate.com/view/20230508n09736

공급은 왜 부족한가? 앞으로 늘어날 수도 있지 않나?

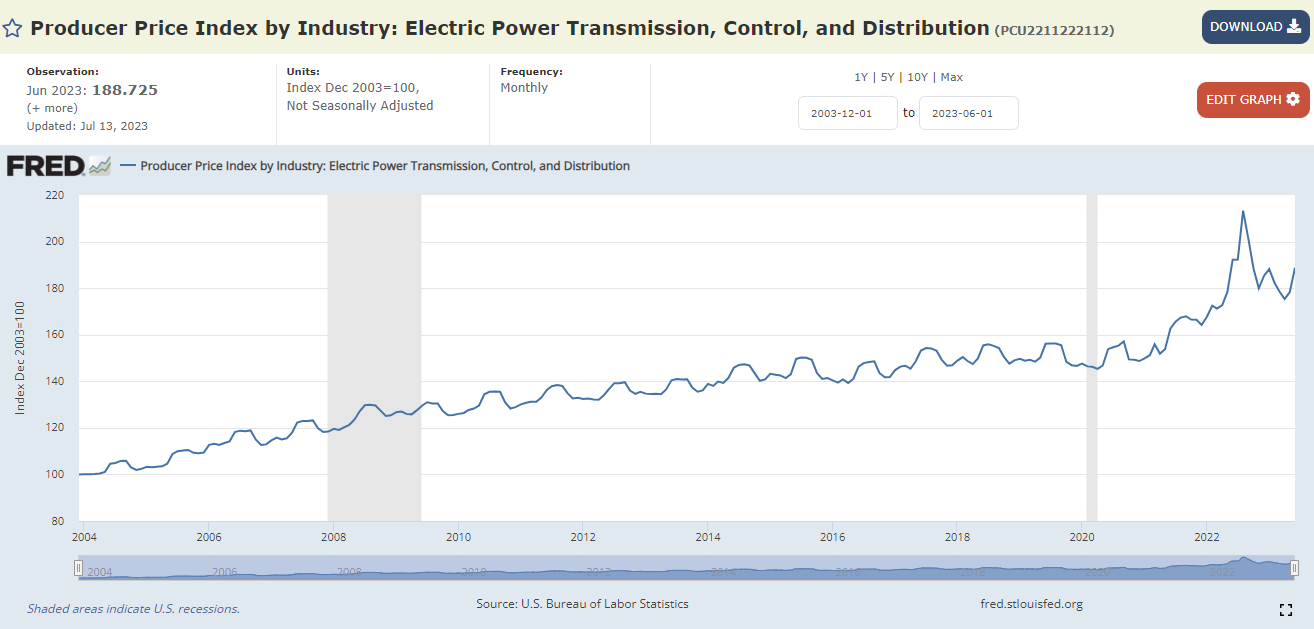

1) 15년 동안 변압기 공장이 멕시코로 이전되거나 절반이 팔리거나 폐쇄하여 수요 - 공급 미스매칭이 발생 (수요 > 공급)

2) 공장을 증설하는데에 5 ~ 10년이 소모되다보니 업체들이 공장 증설을 하지 못하는 중. (수요 > 공급)

3) 업종 전반적으로 인력이 충원되지 않고 있으며, 전기 강판이 부족한 상태 (수요 > 공급)

Specialty Transformer Manufacturing PPI

: 특수 변압기

Transmission, Control, Distribution PPI

: 변압기, 컨트롤, 배전기

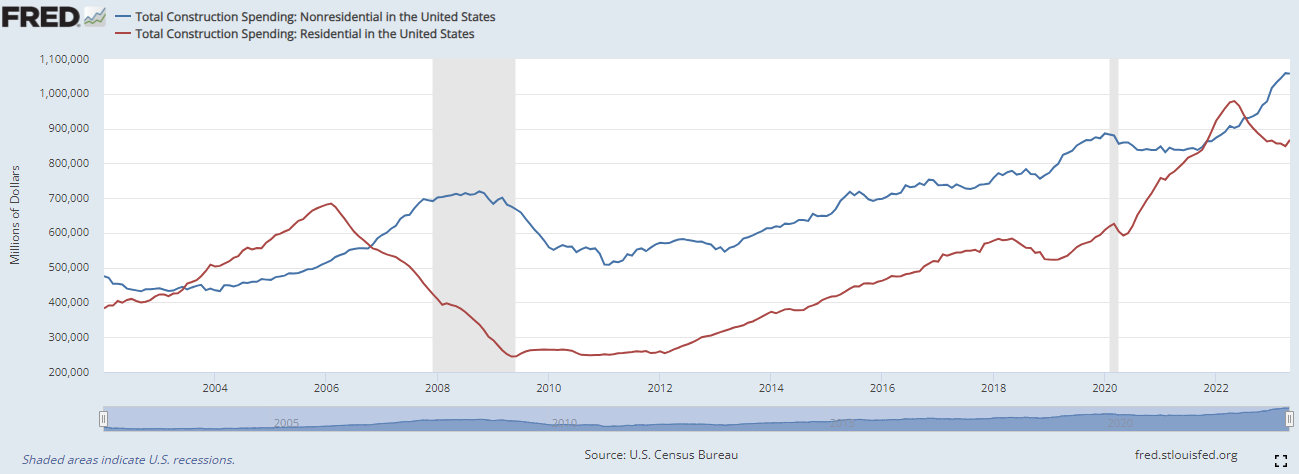

주택투자 vs 비주택투자

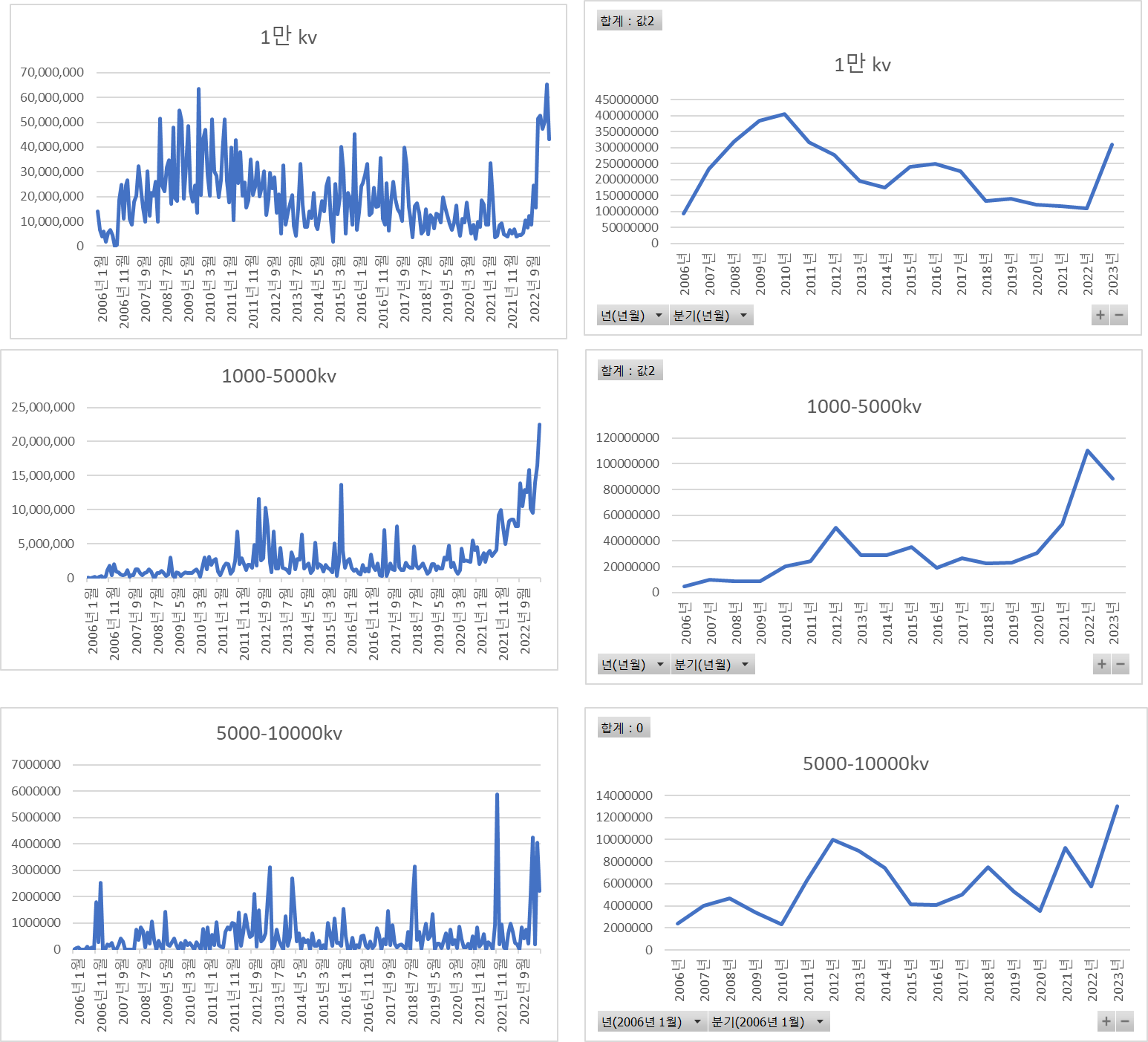

kv단위 수출 금액

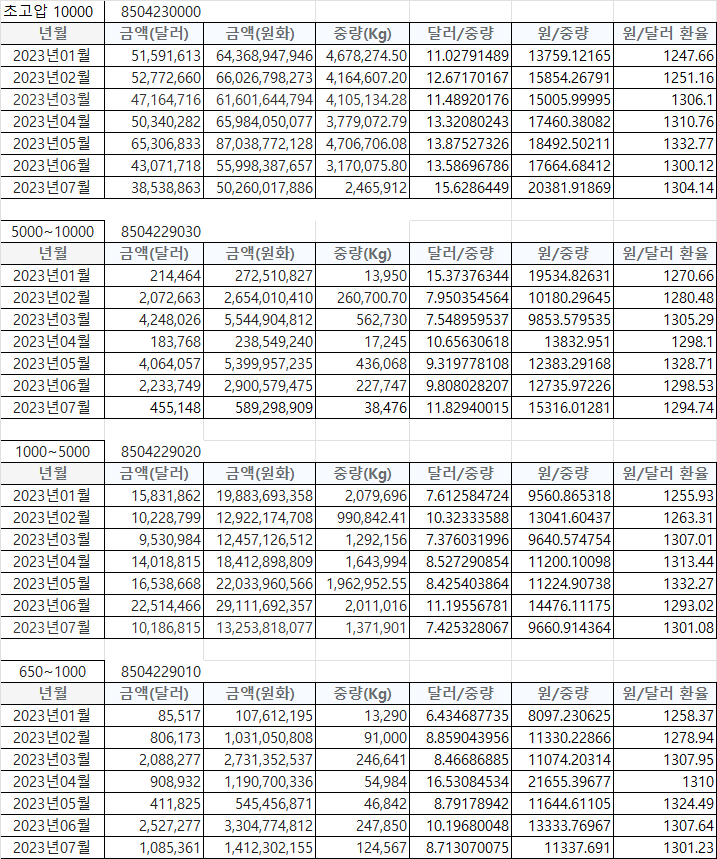

중량별 수출 금액 (7월만 20일까지의 잠정치 데이터)

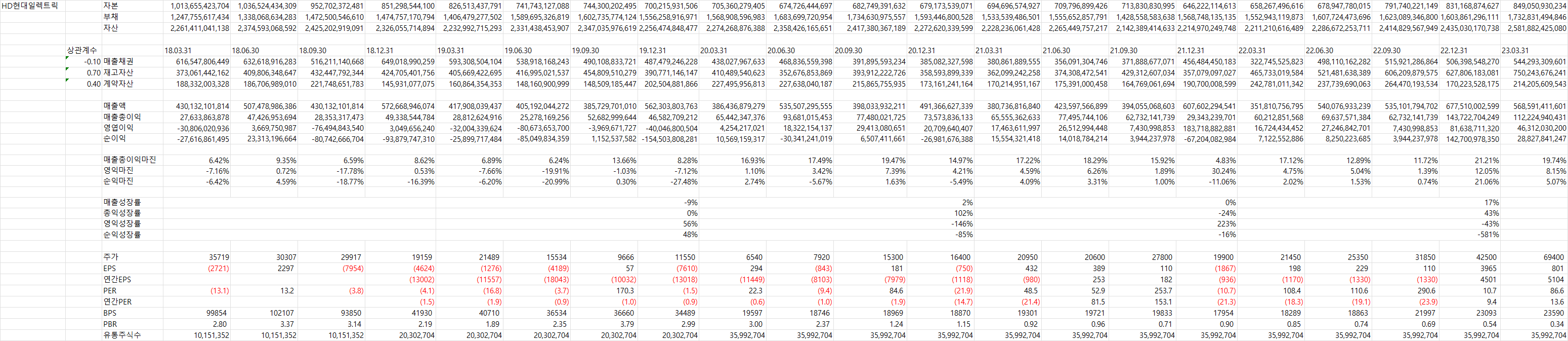

HD현대일렉트릭

전력기기 - 변압기, 고압차단기 : 52.1%

회전기기 - 회전기, 저압전동기 : 22.1%

배전기기 - 배전반, 전력제어, 중저압차단기 : 25.8%

일렉트릭 100%

LS일렉트릭

전력 - 저압, 고압기기, 계량기, 계전기, 초고압, 배전반, 철도시스템, EV-Relay : 75.7%

자동화 - PLC, 인버터, 빌딩자동화 : 18.3%

금속 - 동관, STS, 후육관 : 16.6%

IT - IT설비 유지보수 : 2.7%

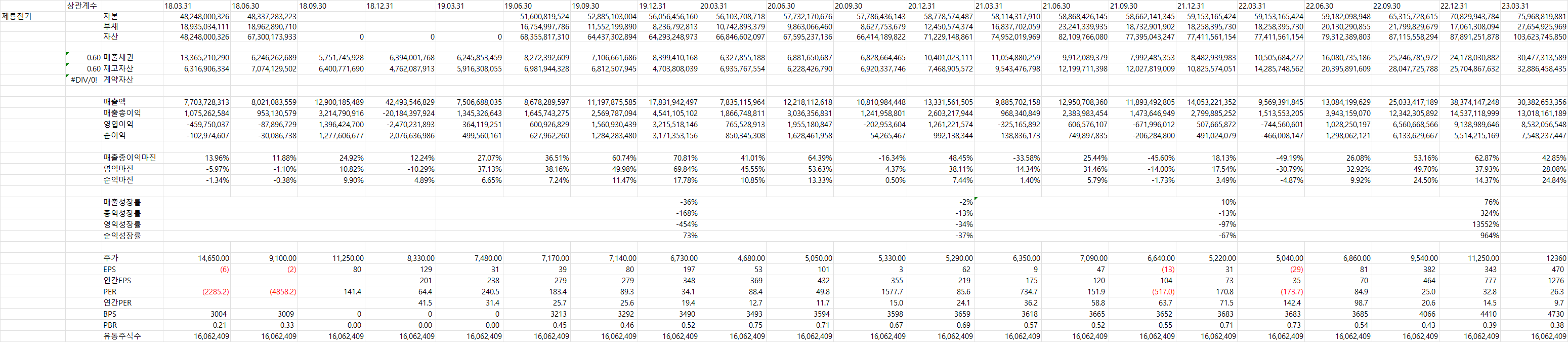

제룡전기

중전기 - 변압기 : 100%

일렉트릭 100%

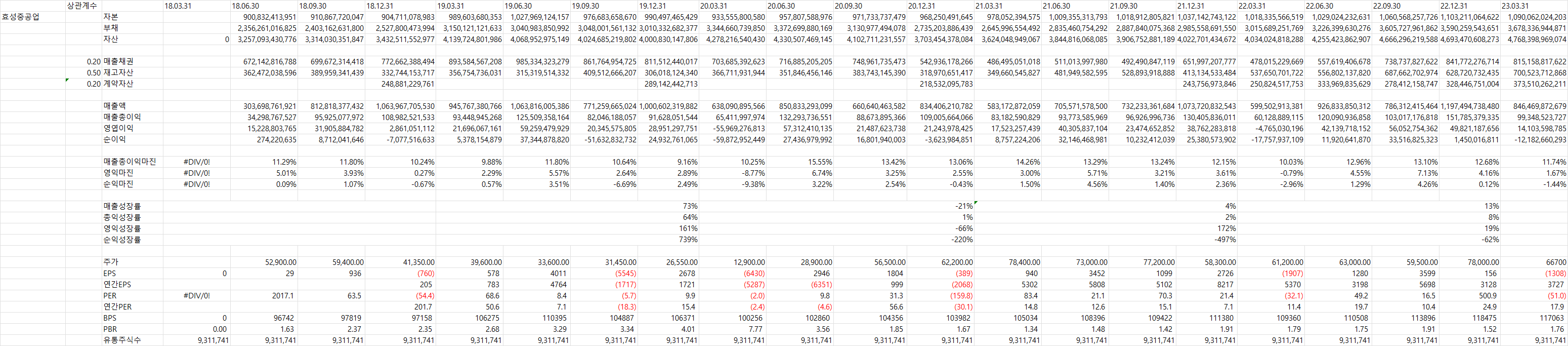

효성중공업

중공업 - 변압, 차단, 전동, 감속 : 58%

건설 - 주상복합, 아파트, 오피스텔 : 41.3%

기타

'투자정보 > 분석정보' 카테고리의 다른 글

| 전쟁 (0) | 2023.04.22 |

|---|---|

| 비트코인 아주 강하게 폭락할 것. (0) | 2022.05.21 |

| 220510 투자전략 (0) | 2022.05.10 |

| 220420 보고 있는 정보 (0) | 2022.04.20 |

| Bitcoin Cyclic Pattern (0) | 2021.04.17 |